Co wskazuje barometr, czyli pogoda dla branży

Najnowszy barometr rynku motoryzacyjnego zaprezentowany przez SDCM oraz Frost & Sullivan obejmujący trzy kwartały 2018 roku dostarcza kolejne interesujące wnioski na temat sytuacji producentów i dystrybutorów części motoryzacyjnych oraz warsztatów samochodowych.

Najnowszy barometr rynku motoryzacyjnego zaprezentowany przez SDCM oraz Frost & Sullivan obejmujący trzy kwartały 2018 roku dostarcza kolejne interesujące wnioski na temat sytuacji producentów i dystrybutorów części motoryzacyjnych oraz warsztatów samochodowych.

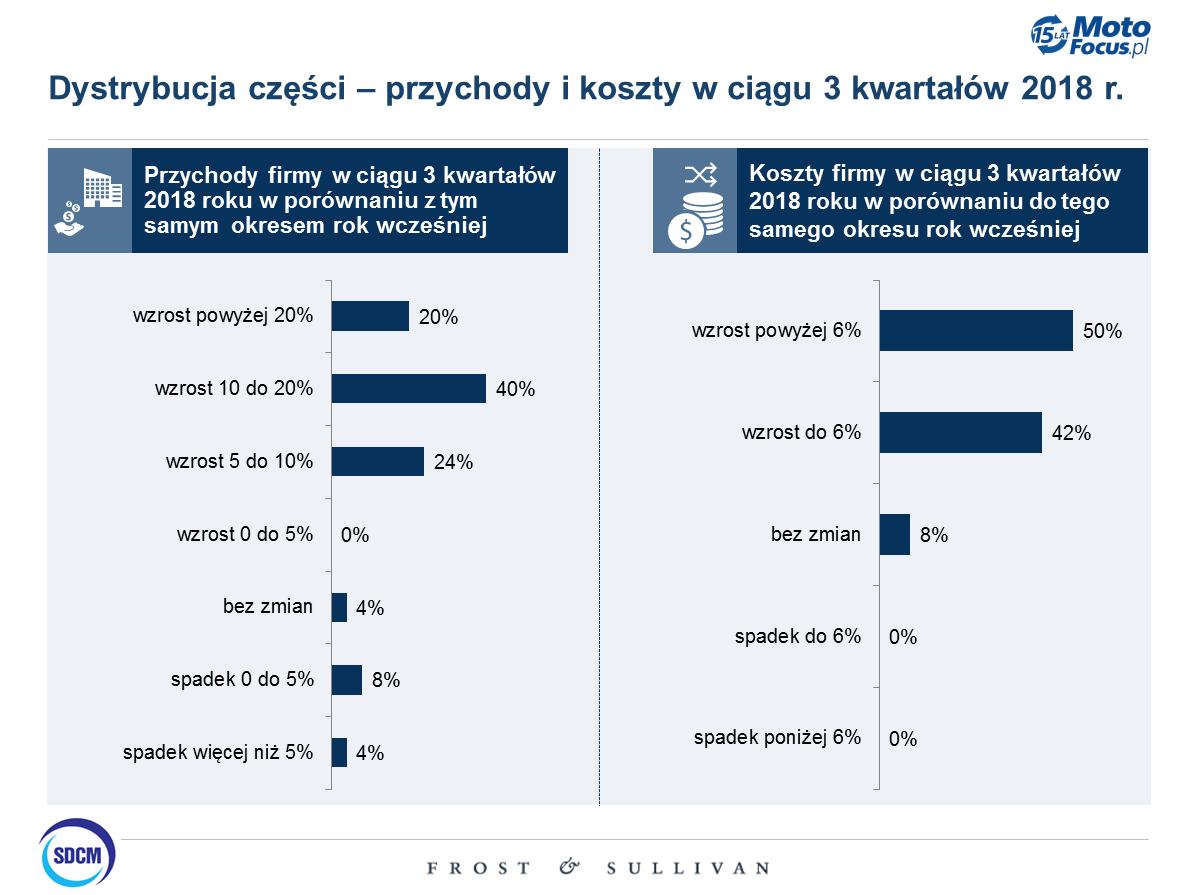

Analizując sytuację producentów części motoryzacyjnych, można zaobserwować dwie niepokojące kwestie. Pierwszą z nich jest stosunek przychodów do kosztów. Z jednej strony cieszy to, że przychody producentów części motoryzacyjnych wzrosły o 54%, z drugiej jednak strony znaczący wzrost kosztów zanotowało aż 90% respondentów. Zewsząd też słychać, że mogą one rosnąć w dalszym ciągu, m.in. z powodu podwyżek cen energii elektrycznej, za którą już dziś wielu producentów płaci miliony złotych. Na razie prognozy na koniec 2018 roku wskazują, że wzrostu przychodów w stosunku do 2017 roku spodziewa się aż 68% firm, z czego 15% przewiduje wzrost aż o jedną piątą!

Lekceważona własność intelektualna

Problemy z gwałtownie rosnącymi kosztami to nie jedyny kłopot producentów części motoryzacyjnych. Oto bowiem badanie, które objęło także kwestie związane z własnością intelektualną (znaki przemysłowe, patenty etc.) i jej ochroną, wykazało, że ponad jedna trzecia polskich producentów części motoryzacyjnych (34%) nie chroni swojej własności intelektualnej. W dobie tak ogromnej konkurencji oraz faktu, że dobra niematerialne mogą zapewniać przewagę konkurencyjną jest to zaskakujące.

Jednocześnie z firm, które chronią własność intelektualną, aż 14% w ciągu dwóch ostatnich lat odnotowało naruszenia własności przemysłowej. Można zatem przypuszczać, że firmy, które nie przywiązują do tego właściwej wagi, nawet nie zdają sobie sprawy, że ich dobra niematerialne są lub mogą być naruszane.

– Problem ten dotyczy nie tylko wykorzystywania rozwiązań technicznych w gotowych wyrobach, ale w dobie intensywnego rozwoju sklepów internetowych również kopiowania zawartości katalogów części zamiennych i zawartych w nich opisów, które są skarbnicą wiedzy. Takie działania również są bezprawne – podkreśla Alfred Franke, prezes SDCM.

– Nasze ostatnie badanie pokazało duży problem firm, z którym borykamy się w Polsce i to nie tylko w branży motoryzacyjnej, mianowicie słabej ochrony własności intelektualnej. Warto pamiętać, że może ona zapewnić nie tylko przewagę konkurencyjną, ale także stanowić bardzo ważny i kosztowny składnik wartości przedsiębiorstwa. Warto zatem poświęcić czas i stosunkowo niewielkie środki finansowe, by właściwie zabezpieczyć swoje prawa – wskazuje Iwan Kondratenko, konsultant z firmy Frost & Sullivan.

W kraju i za granicą

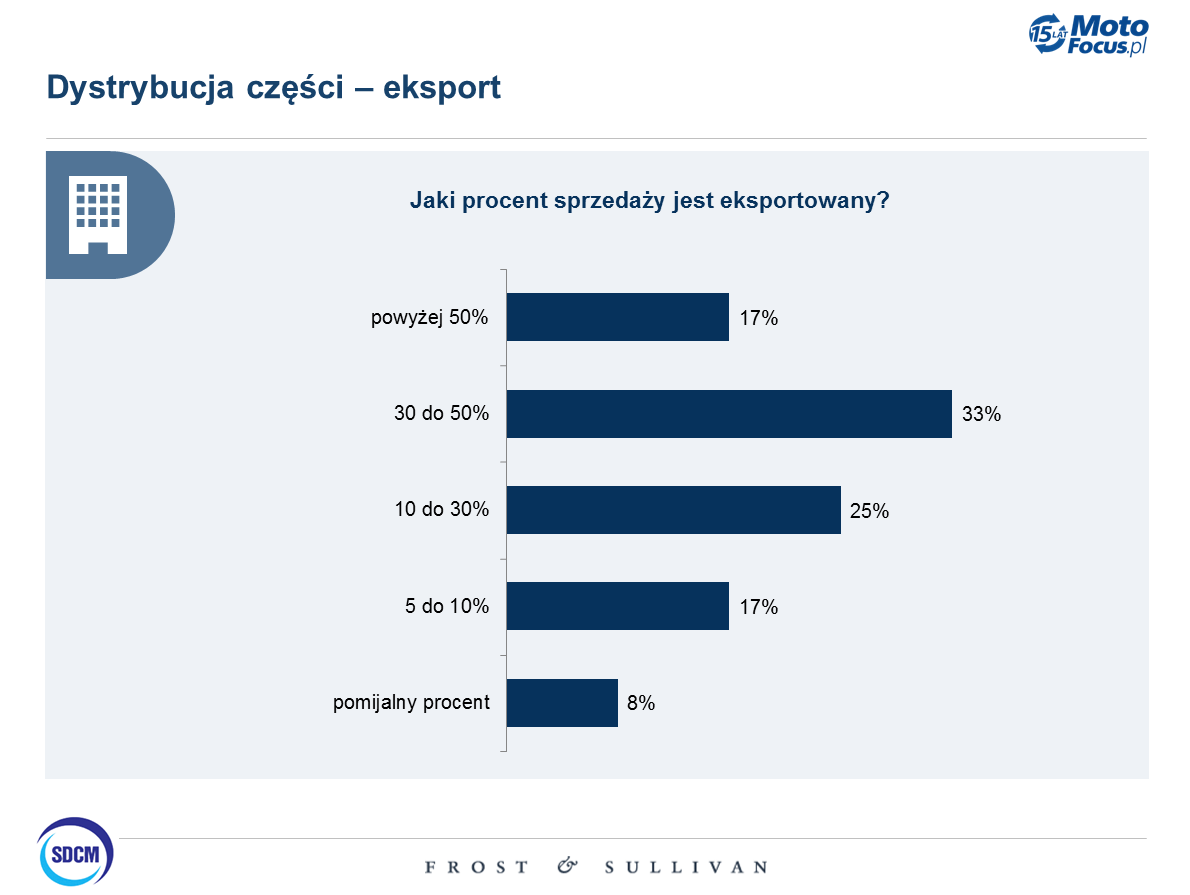

Dystrybutorzy części motoryzacyjnych przyzwyczaili nas do ciągłego rozwoju. Nie inaczej jest w tym roku – 84% z nich spodziewa się wzrostu przychodów, z czego jedna piąta powyżej 20%. Wzrost przychodów jest napędzany eksportem, który stał się polem popisu polskich dystrybutorów skutecznie walczących o rynki zagraniczne. Przyzwyczajeni do silnej konkurencji w kraju, potrafią być bardzo konkurencyjni również za granicą. Połowa dystrybutorów wskazuje, że prawie jedna trzecia sprzedanych przez nich części motoryzacyjnych jest eksportowana. Są i tacy, dla których udział eksportu wynosi już ponad połowę sprzedaży.

– Dystrybucja części motoryzacyjnych stale się zmienia, ewoluuje i doskonali. Konkurencję napędzają konsolidacje, nowi gracze rynkowi, presja cenowa i coraz wyższe oczekiwania klientów, które spełniają dystrybutorzy, a sukces polskich dystrybutorów poza granicami kraju jest tego najlepszym dowodem – dodaje Alfred Franke.

Więcej klientów

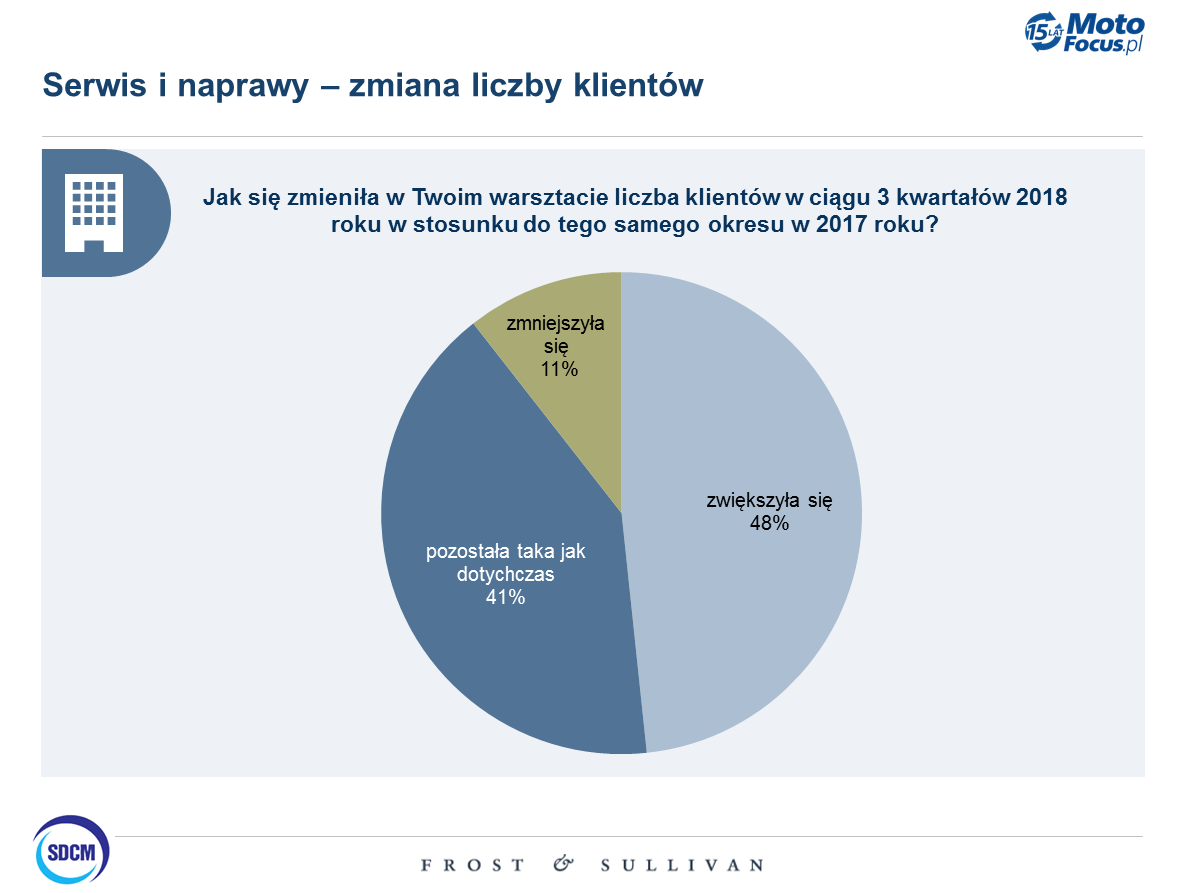

Wyniki badania polskich warsztatów pokazują z kolei, że liczba klientów w ciągu trzech kwartałów 2018 roku w stosunku do tego samego okresu w 2017 roku, zwiększyła się niemal w połowie tych placówek. Można podawać ku temu wiele powodów. Dobra koniunktura to jeden z nich. Można także upatrywać większej liczby klientów w coraz większym zaufaniu do niezależnych warsztatów samochodowych i to mimo silnej konkurencji ze strony ASO.

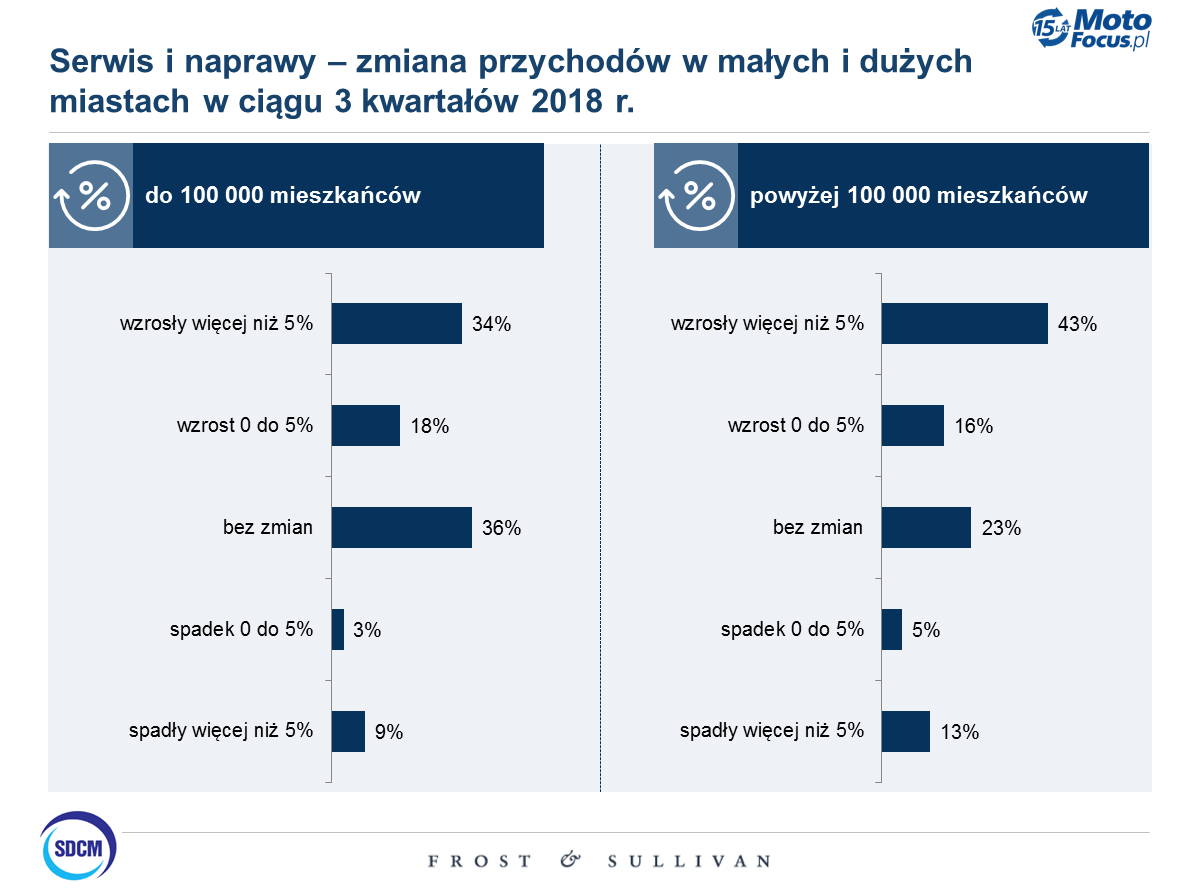

Wzrost liczby klientów idzie oczywiście w parze ze wzrostem przychodów warsztatów. Tutaj można jednak zauważyć różnice pomiędzy sytuacją warsztatów w małych i dużych miastach. W miastach powyżej 100 000 mieszkańców przychody wzrosły u 43% respondentów i to powyżej 5%, podczas gdy taki sam wskaźnik osiągnęło jedynie 34% warsztatów z mniejszych miast.

Czy zatem bardziej opłaca się prowadzić warsztat w większych miastach? Nie do końca. W większych miastach spadki zanotowało aż 18% firm, podczas gdy w miastach poniżej 100000 mieszkańców spadki odnotowało 12% respondentów. Może to być wynikiem większej konkurencji w dużych ośrodkach.

– Wzrost liczby klientów i idące za tym wzrosty przychodów warsztatów bardzo nas cieszą. Przeważająca ich część notuje dodatnie wskaźniki i to pomimo konkurencji ze strony ASO, jak również nielegalnych punktów napraw i kolejnych obowiązków nakładanych na legalnie działające serwisy przez państwo. Niezależne warsztaty samochodowe oferują coraz lepsze usługi, inwestują w swój rozwój, w tym w swoich pracowników, co jak widać przynosi efekty – dodaje Iwan Kondratenko z Frost &Sullivan.