Spowolnienie jest, tragedii nie ma

O spowolnieniu gospodarczym, recesji w Niemczech, widmie „twardego” brexitu i majaczącym na horyzoncie kryzysie mówi się coraz częściej. Nic dziwnego, że wszystko to powoduje pogorszenie nastrojów społecznych, co samo w sobie jest jednym z bardzo niekorzystnych czynników wpływających na koniunkturę.

O spowolnieniu gospodarczym, recesji w Niemczech, widmie „twardego” brexitu i majaczącym na horyzoncie kryzysie mówi się coraz częściej. Nic dziwnego, że wszystko to powoduje pogorszenie nastrojów społecznych, co samo w sobie jest jednym z bardzo niekorzystnych czynników wpływających na koniunkturę.

Zamiast doszukiwać się objawów potwierdzających, że właśnie realizuje się czarny scenariusz postępującej dekoniunktury w gospodarce, lepiej wskazać dane, które mówią, że wcale nie jest tak źle i że kryzys nam na razie nie grozi. Nie będzie to żadne zaklinanie skrzeczącej rzeczywistości, ale jak najbardziej racjonalne i zdrowe podejście, które oddala od nas niebezpieczeństwo. A skoro o pozytywach mowa, warto zajrzeć do kolejnego barometru przygotowanego przez SDCM i Frost & Sullivan.

Pozytyw numer 1 – warsztaty jak na razie stabilnie

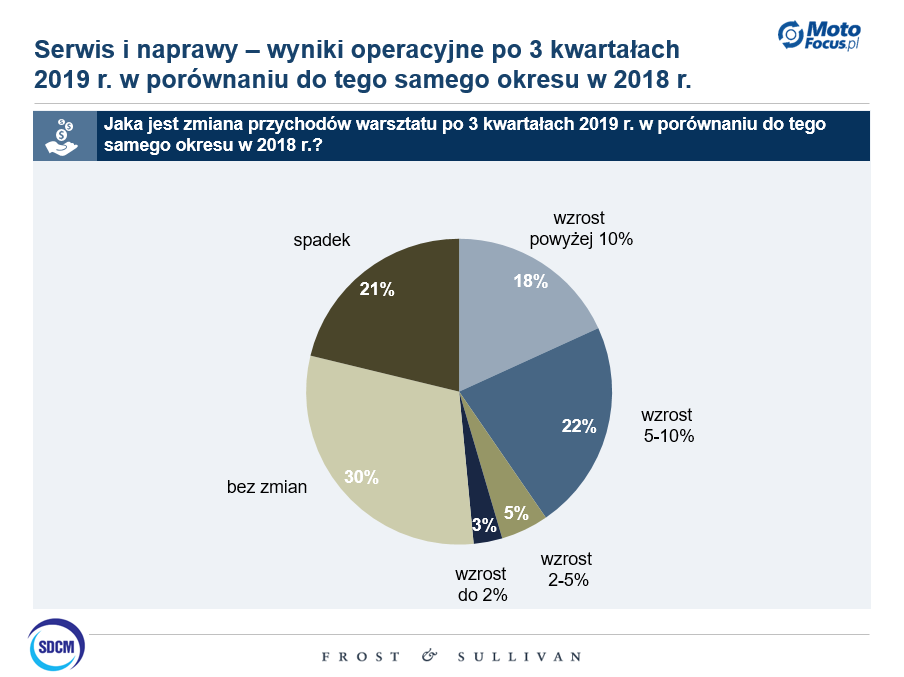

Na pytanie o zmianę przychodów warsztatu po 3 kwartałach 2019 r. w porównaniu do tego samego okresu w 2018 r. jedynie co piąty warsztat wskazał na spadek. Prawie połowa odnotowała natomiast wzrost przychodów.

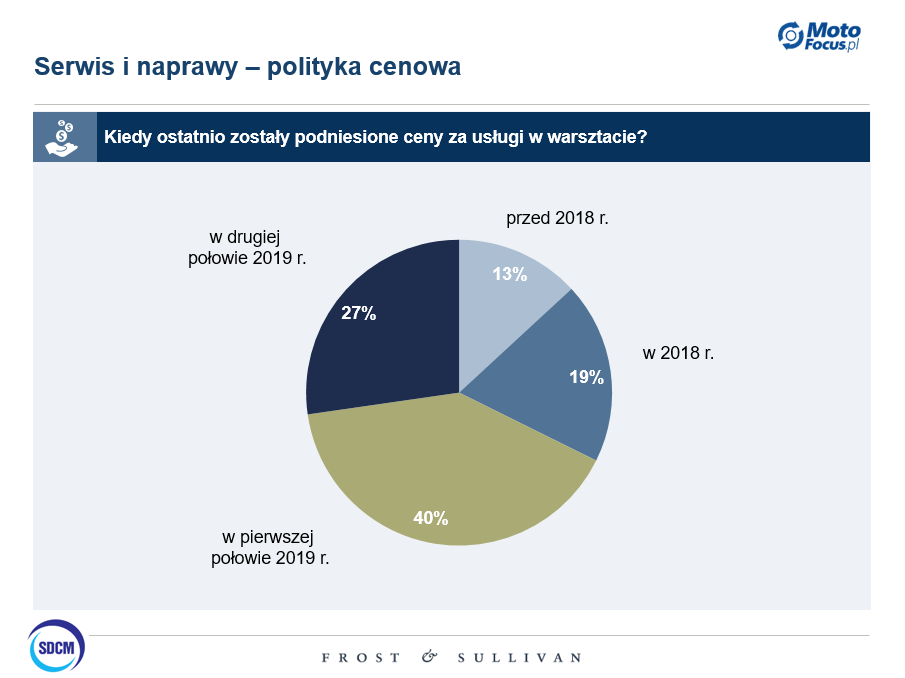

Dodatkowo, aż 52% respondentów twierdzi, że poszukuje obecnie pracowników do warsztatu, a 67% badanych serwisów podniosło w tym roku ceny swoich usług. Czy kogoś to dziwi?

– Odpowiedzi udzielone przez warsztaty składają się na obraz na razie stabilnej ich sytuacji. Respondenci w większości albo notują wzrosty, albo utrzymują dotychczasowy poziom przychodów. To że ponad połowa z nich poszukuje pracowników, dodatkowo na to wskazuje. W czasach kryzysu raczej nie myśli się o szukaniu nowych rąk do pracy, ani o podnoszeniu cen swoich usług. Cieszę się, że warsztaty niezależne nie ulegają obawom utraty klientów i zaczęły wyżej cenić wykonywaną przez siebie pracę. Podwyżki tym bardziej mnie nie dziwią, że koszty, w tym koszty pracownicze, rosną, na warsztaty nakładane są kolejne obowiązki, a branża wymaga ciągłych inwestycji – mówi Alfred Franke, prezes Stowarzyszenia Dystrybutorów i Producentów Części Motoryzacyjnych.

Pozytyw numer 2 – silni dystrybutorzy

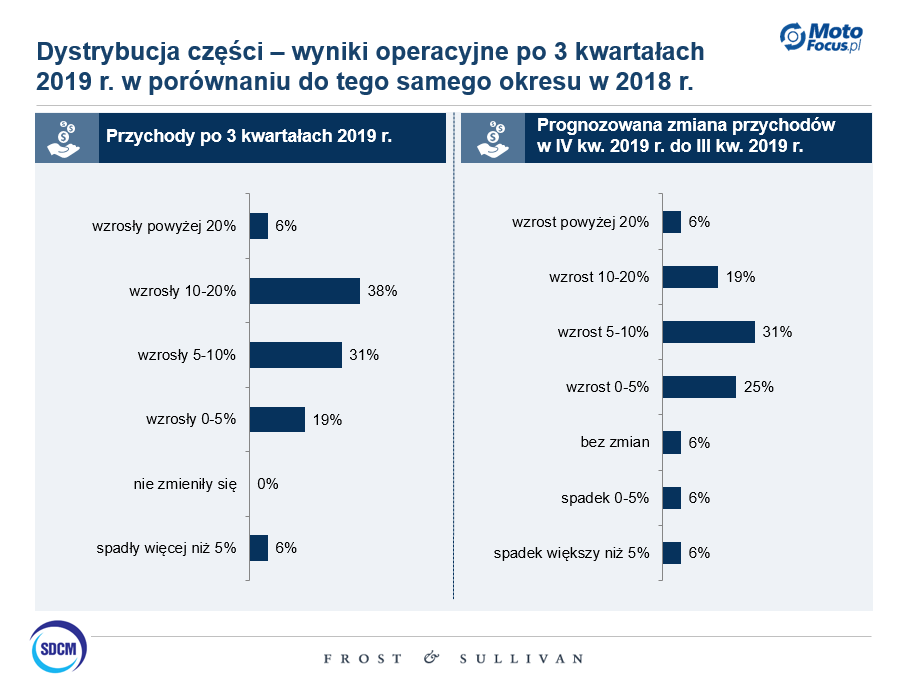

Wyniki dystrybutorów działających w Polsce od lat są więcej niż zadowalające. Ostatni barometr SDCM i Frost & Sullivan jednoznacznie to potwierdza – dystrybutorzy części motoryzacyjnych nadal mają się dobrze. W porównaniu z 2018 r. po trzech kwartałach tego roku, aż 96% z nich zanotowało wzrosty. Co prawda 12% z badanych spodziewa się gorszego czwartego kwartału, ale nie zmienia to i tak optymistycznego obrazu polskiej dystrybucji. Jeśli chodzi o zatrudnienie, to po 3 kwartałach w porównaniu z 2018 r. wzrosło ono, aż u 69% badanych.

Firmy dystrybucyjne, jak pokazuje badanie, są także dobrze zarządzane i przygotowane na zmiany. Aż 87% z nich jest przygotowanych do wprowadzanego obowiązkowego split paymentu w zakresie sprzedaży części motoryzacyjnych.

– Wyniki barometru pokazują, że dystrybutorzy części są w bardzo dobrej kondycji. Trzeba jednak zaznaczyć, że wzrost ich przychodów jest napędzany eksportem, który otworzył nowe pole rozwoju polskich firm dystrybucyjnych coraz skuteczniej walczących o rynki zagraniczne – dodaje Alfred Franke

Półpozytyw numer 3 – czyli szklanka do połowy pełna

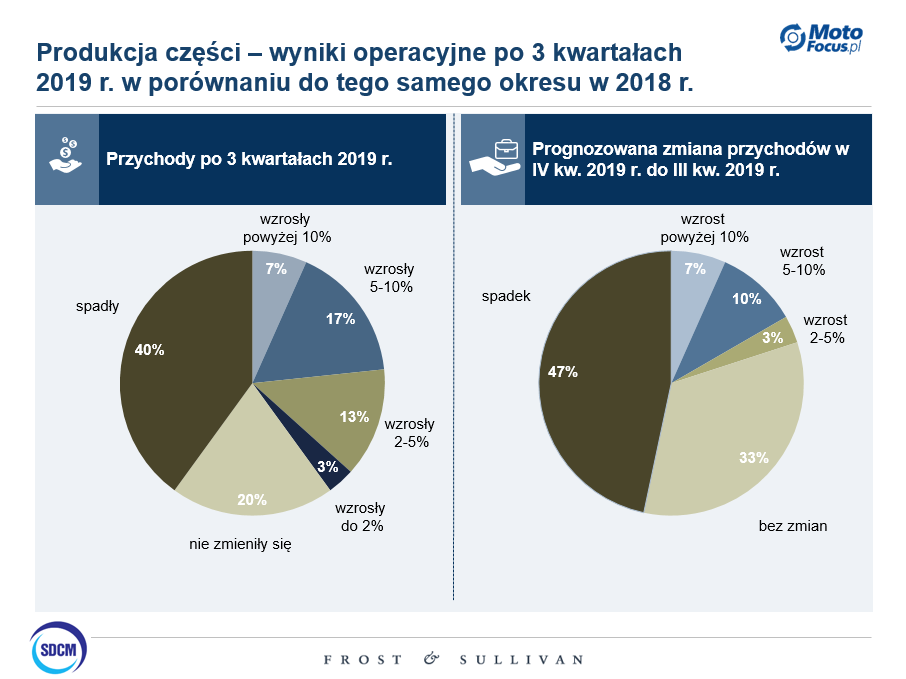

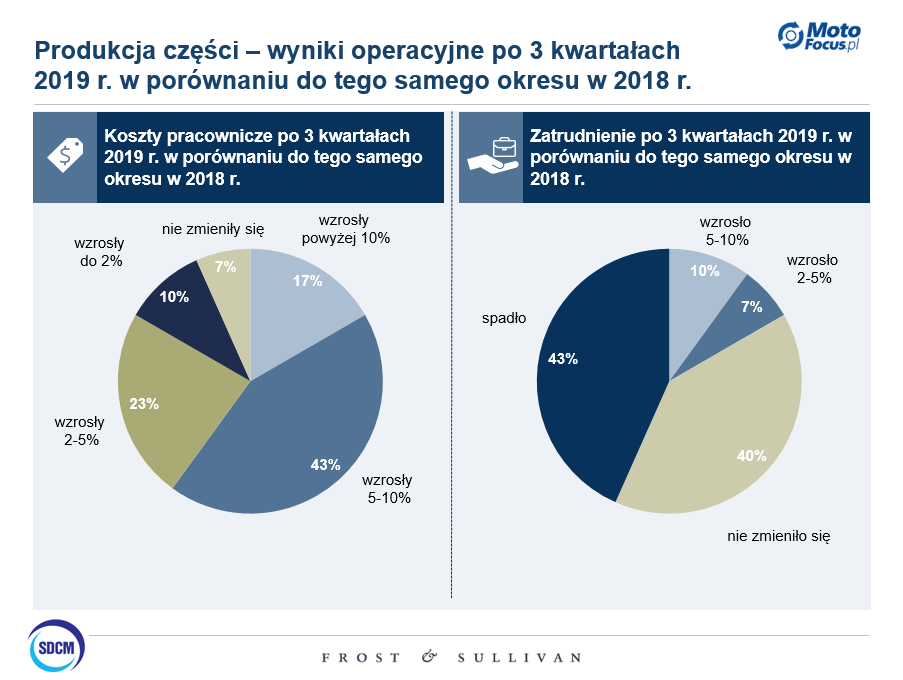

Szukając pozytywów w badaniu producentów części motoryzacyjnych można zauważyć wzrost przychodów po trzech kwartałach aż u 40% respondentów w ujęciu rok do roku. Niestety jednak są również gorsze informacje, ponieważ tyle samo badanych zanotowało spadki. Oczywiście przyjemniej jest cieszyć się z jednej liczby niż martwić drugą. Niepokoić może natomiast, że w IV kwartale 2019 r. w odniesieniu do III kwartału spadek prognozuje już 47% firm, a wzrosty jedynie 20%.

Podczas XIV Kongresu Przemysłu i Rynku Motoryzacyjnego przeprowadzono sondaż, w którym producenci i dystrybutorzy oceniali zmianę rentowności ich firm w ciągu najbliższych 12 miesięcy. Aby utrzymać optymistyczny wydźwięk danych, należałoby uśrednić wyniki dystrybutorów i producentów części motoryzacyjnych, gdyż w ten sposób skonkludujemy, że większość firm przewiduje utrzymanie rentowności na tym samym poziomie. Ujmując rzecz mniej ogólnie należy jednak zauważyć, że większymi optymistami co do rentowności są dystrybutorzy, gdyż jej wzrostu spodziewa się 1/3 z nich, co jest bardzo dobrym sygnałem w czasie gwałtownego wzrostu kosztów.

Jeśli chodzi o poziom zatrudnienia, 57% respondentów nie zanotowało spadku, a część z nich nawet zwiększyła liczbę pracowników. Niestety jednak aż 43% producentów biorących udział w badaniu zmniejszyło zatrudnienie.

– Przeprowadzone przez nas badanie producentów części motoryzacyjnych istotnie wykazuje spadek optymizmu, ale chcę wierzyć, że wynika on nie z samej sytuacji, w jakiej znajduje się gospodarka, ale z całego szeregu czynników, wśród których wymienić można wyzwania czekające naszą branżę, czy też niepewność związaną ze skutkami brexitu. Podsumowując, widzimy spowolnienie, ale należy je moim zdaniem złożyć na karb cykliczności koniunktury gospodarczej. Jest jednak zdecydowanie za wcześnie, by mówić o kryzysie – mówi Alfred Franke.

Badanie wykazało, że wyroby aż 57% biorących w nim udział producentów trafiają również (bezpośrednio lub pośrednio) do Wielkiej Brytanii. Jakie zatem nastroje panują w kwestii ciągnącego się od dawna tematu brexitu?

– Po osiągnięciu porozumienia w sprawie brexitu związane z nim zaniepokojenie nieco opadło. Wypracowana umowa pomoże rozstać się stronom w kontrolowanych warunkach. Wcześniej nikt nie był w stanie przewidzieć skali problemów i komplikacji, jakie mogą się w związku z tym pojawić, co dobrze oddało nasze badanie. Ponad połowa respondentów utrzymujących bezpośrednie lub pośrednie kontakty handlowe z Wielką Brytanią obawiało się i nadal obawia negatywnych konsekwencji zwłaszcza ewentualnego twardego brexitu. Jest jednak wysoce prawdopodobne, że nic zaskakującego w tej sprawie już się nie wydarzy, a Europa i Wielka Brytania będą po brexicie efektywnie współpracować. Leży to w interesie obu stron – mówi Anna Dutkiewicz, konsultant Frost & Sullivan.

Tak oto, analizując sytuację branży, w dużej mierze udało się utrzymać szklankę w większej części pełną, choć przy podsumowaniu badania producentów nieco się z niej wylało. Biorąc pod uwagę cały sektor trzeba jednak jeszcze raz podkreślić, że nie ma racjonalnych przesłanek, by bić w dzwony na trwogę.